东南亚数字经济潜力巨大。人口红利明显,智能手机和互联网的普及率逐年上升,以及不断壮大的中产阶级等因素,都彰显着东南亚是当今世界上主要的、不可忽视的新兴市场之一。

近日,谷歌、淡马锡、贝恩联合发布了最新版本的《2023年东南亚互联网经济报告》(《e-Conomy SEA 2023》)。

报告显示,与世界其他地区相比,东南亚经受住了全球宏观经济的逆风,具有更强的韧性。2023年东南亚GDP增长保持在4%以上,仍是全球经济增长最快的地区之一,领先欧盟和美国等发达市场。

报告核心观点摘要:

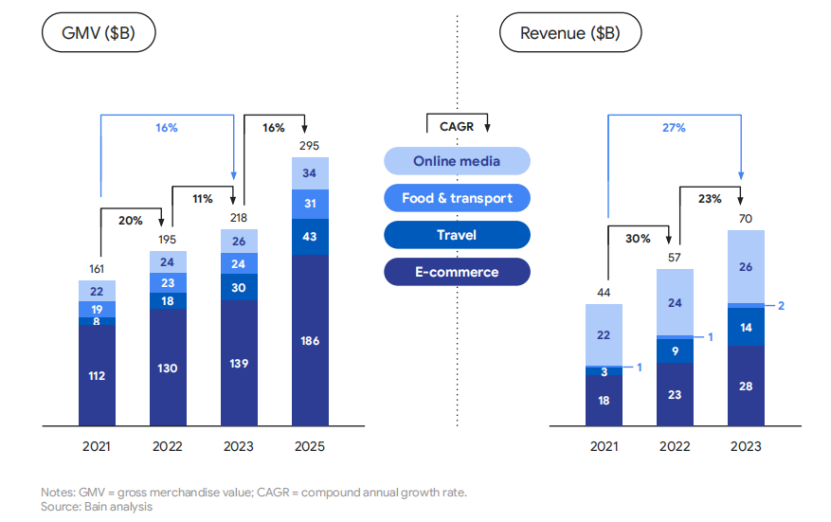

1、2023年东南数字经济GMV将达到2180亿美元;

2、2023年,东南亚数字经济预计实现1000亿美元收入。自2021年以来,东南亚数字经济收入以27%的复合年增长率增长;

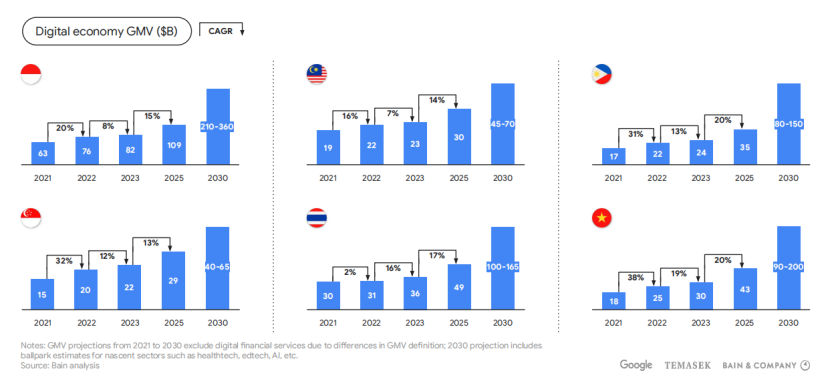

3、印尼依旧是东南亚最大的数字经济体,预计到2025年印尼数字经济GMV会突破千亿美元大关;

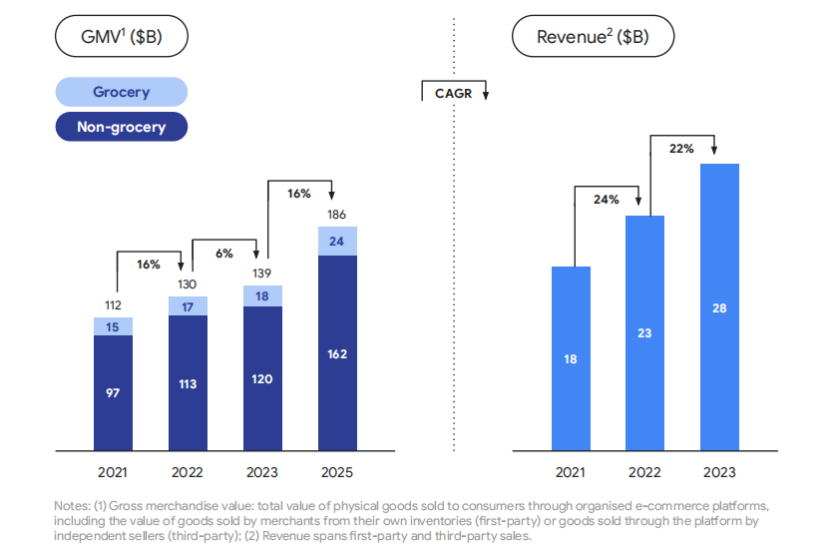

4、2023年东南亚电商市场GMV预计将达1390亿美元,预计2025年,将增至1860亿美元;

5、数字支付崛起。东南亚数字支付已占该地区交易的50%以上,二维码数字支付方式已被东南亚用户广泛接受;

6、东南亚前30%的高价值用户贡献了数字经济70%以上支出,吸引高价值用户也成为数字企业重要的盈利策略之一。

本期#东南亚创投真相#将从东南亚数字经济和高增长国家及潜力赛道等方面解读《2023年东南亚互联网经济报告》(以下简称报告)。

东南亚数字经济:

总GMV达2180亿美元,印尼最大

据报告显示,2023年东南亚数字经济GMV预计将以11%的复合年增长率增长至2180亿美元。到2025年,东南亚数字经济GMV预计以16%的复合年增长率增长到2950亿美元。

东南亚数字经济收入的增长达到了一个关键的里程碑,所有数字经济部门的收入在2023年预计达到1000亿美元,在过去8年增长了8倍。而且,东南亚数字经济收入自2021年以来以27%的复合年增长率增长。

从细分领域来看,电商、旅游、在线媒体、交通为东南亚数字经济贡献了700亿美元收入。预计旅游业和交通都将在2024年全面复苏,并有进一步的增长空间。

具体到国家,得益于庞大的人口规模,印尼依旧是东南亚最大的数字经济体。据报告数据显示,印尼数字经济GMV从去年的760亿美元增加至820亿美元,预计到2025年会突破千亿美元大关。

报告预测,2023年至2025年,越南和菲律宾并列东南亚数字经济增长最快的国家,预计其复合年均增长率为20%,到2025年数字经济规模分别有望达到430亿美元和350亿美元。泰国预计2023年至2025年的复合年均增长率为17%,数字经济GMV从360亿美元增长到490亿美元,体量位居东南亚第二。

·电子商务:GMV达1390亿美元

东南亚电商市场依旧处于高速增长阶段,GMV在2023年达到1390亿美元,预计将在2025 年达到1860亿美元,增长16%。

报告显示,2023年印尼电商GMV约为620亿美元、泰国为220 亿美元、越南和菲律宾均约为160亿美元、马来西亚约为130亿美元、新加坡约为80亿美元。

广告和配送服务等相邻收入是电子商务长期增长的引擎,但用户数量和交易规模的增长是提高盈利能力的关键。

即使东南亚电商玩家在减少折扣和促销,但电商GMV仍在增长。东南亚电商头部玩家表示愿意再投资,以此来保证他们的市场份额;与此同时,新电商玩家的入场也在推动GMV增长。

·外卖:稳定增长,市场未充分渗透

据报告披露,东南亚外卖GMV保持相对稳定的增长。值得注意的是,外卖市场还未充分渗透,东南亚外卖占总食品服务交易的比例约为中国的一半。

另外,随着竞争的合理化,东南亚外卖平台佣金费率已与全球基准水平相当(费率为15%-20%)。

但食品和燃料成本的增加提高了点餐费用以及每笔订单的配送成本。如果持续高成本,可能会影响外卖消费需求,东南亚外卖玩家们可通过人工智能优化订单分批和路线规划以及优化后勤成本来提高交付效率。

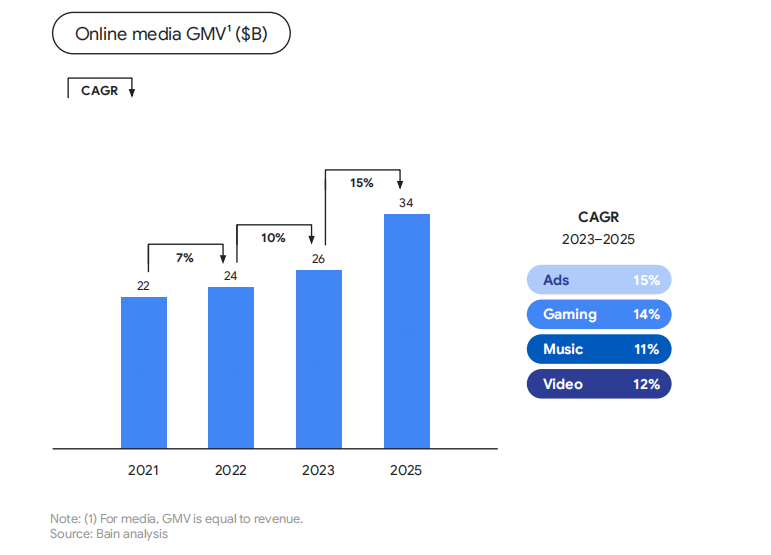

·在线媒体:短视频和广告是增长关键驱动力

2023年,东南亚在线媒体GMV增长至260亿美元,2025年预计将达到340亿美元。短视频和广告是商家得以增长的关键驱动因素。

其中,休闲游戏正在成为新的增长点,全球流媒体平台和长短视频社交媒体也在争夺用户。

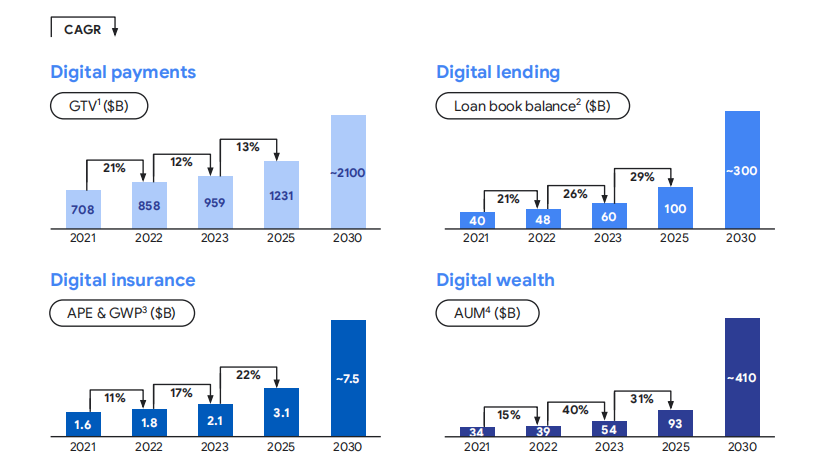

东南亚数字金融服务:

现金不再为王,数字支付占50%

《2023年东南亚互联网经济》报告指出,东南亚消费者正在迅速采用数字金融服务(DFS),从线下到线上的行为转变也正在推动着数字金融服务的持续增长。

东南亚个人和商家的线上支付采用率不断提高,纯数字支付现在占该地区交易的50%以上。报告数据显示,2023年东南亚数字支付市场规模将同比增长12%达到9590亿美元,到2025年将持续增长至12310亿美元。

如今,二维码数字支付的方式被东南亚用户广泛地接受,而且更多线上支付方式已经集成到热门应用程序的结账流程中。

随着消费者转向线上渠道,东南亚数字贷款业务也在增长,比如“先买后付”(BNPL)服务正在快速普及。与此同时,东南亚传统金融服务提供商也不断数字化,东南亚数字银行不断崛起,东南亚各国政府不断推动贷款领域的数字创新。

数字贷款成为数字金融服务收入的最大推动力。预计新加坡将在2023年至2030年期间成为东南亚最大的数字借贷市场,而印度尼西亚则是最大的数字支付市场。

东南亚创投:

投融资降低,但备用金增长

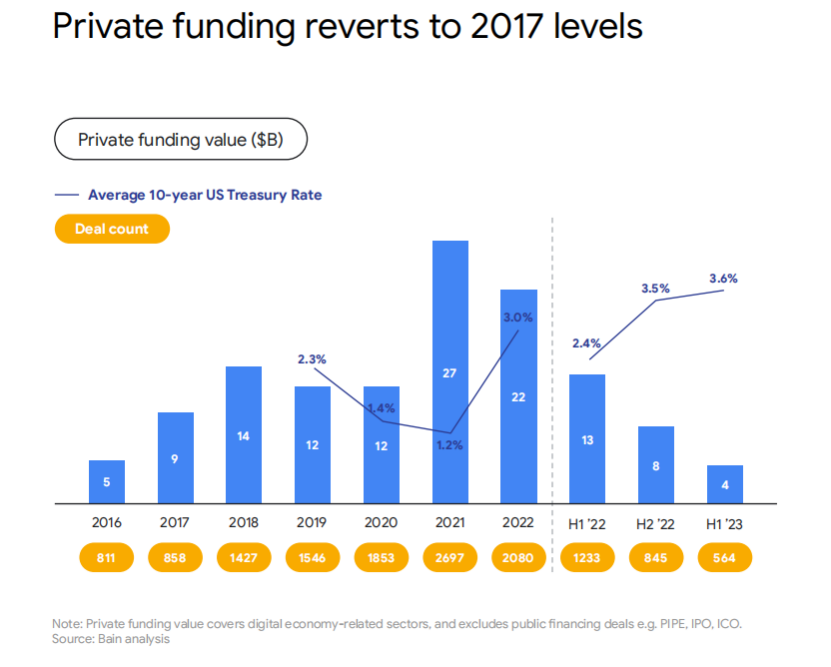

近年来,东南亚的投融资速度惊人。2016年,谷歌、淡马锡、贝恩曾预测,东南亚将获得400亿-500亿美元投资,使GMV在2025年达到2000亿美元。在2022年,东南亚已经筹集了1010亿美元,提前三年实现了2000亿美元的GMV里程碑。

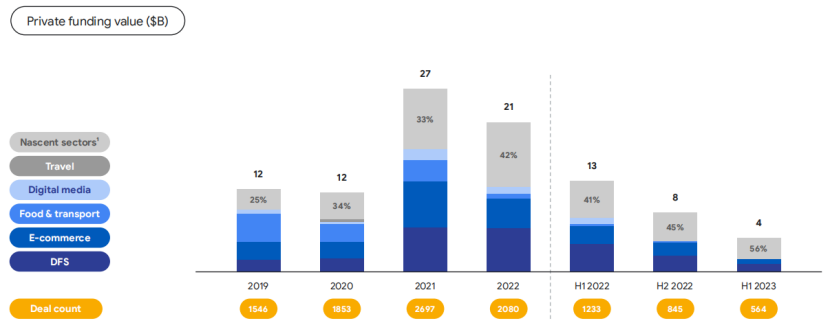

但与过去高点相比,东南亚的融资速度放缓至6年来的低点,这与资本成本上升相关,投资者也重新调整预期。不过,也有越来越多的投资交易活动流向新兴领域,表明投资正在实现多元化。

虽然融资额降低,但东南亚的基金备用金(Dry Powder)仍在不断增加,2022年的基金备用金达到157亿美元。东南亚的互联网企业需要有清晰和可实现的盈利能力、可持续的商业模式及可行的退出路径,来证明自己值得更高估值。

东南亚主要国家互联网经济概览

整体来看,东南亚地区抵御全球经济逆风的能力强,消费者信心在2023年下半年开始出现向上反弹。随着经济的发展,高价值用户在游戏、旅游和交通领域贡献了数字经济支出的大部分。

·印度尼西亚:电商助推,数字经济将突破千亿美元

随着印尼电商的快速发展加上政府各项政策实施,印尼经济增长速度高于东南亚地区平均水平,数字经济也正成为重要组成部分。

尽管受到一些宏观因素的影响,但在电商的推动下,印尼数字经济GMV有望在2025年达到约1100亿美元,突破千亿美元大关,雅加达在数字领域参与方面也处于东南亚领先位置。

还值得注意的是,印尼高价值用户在旅游、外卖、游戏、出行、电商等领域的平均支出,是普通用户的6.8倍。

·马来西亚:数字支付快速发展,现金不再为王

马来西亚内需推动着经济的增长,加上出境游需求的上升,为马来西亚旅游业的持续复苏和近期增长提供了支持。

随着二维码和其他形式的数字支付无处不在,现金不再是马来西亚的王者。政府支持电子钱包,通过电子钱包向低收入社区分配福利。在金融科技公司和金融机构的推动下,贷款、保险和投资等其他数字金融服务也得到了越来越多的应用。

在马来西亚,高价值用户在旅游、外卖、游戏、出行、电商等领域的平均支出,是普通用户的5.3倍。

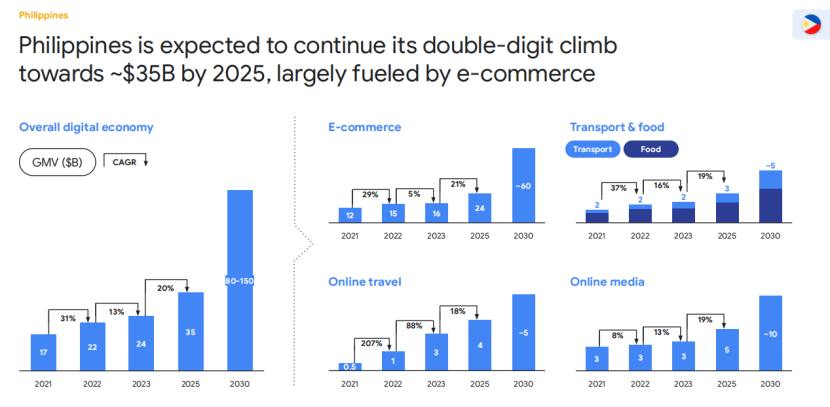

·菲律宾:电商推动数字经济发展

除了国内需求上升外,服务业(包括服务业出口)的发展正推动菲律宾经济中长期的增长。与此同时,随着失业率下降、海外汇款增加和旅游业复苏、个人消费上升,预计到2025年,菲律宾将达到中高收入国家,进一步促进数字经济继续健康增长。

虽然菲律宾的互联网用户是世界上参与度最高的国家之一,但各行业的数字度仍然较低。这也意味着,随着收入增长,数字经济在中长期增长有相当大的增长空间。

随着数字支付的普及,菲律宾的电子钱包和账户对账户(account-to-account,A2A)支付增长最快,尤其是A2A支付,商家采用程度高。

2025年菲律宾电商市场总规模将达到240亿美元,高于此前预测的220亿美元。同样受益于电商的推动,预计到2025年,菲律宾数字经济GMV将达350亿美元。

在菲律宾,高价值用户在交通、游戏、旅游、电商、外卖等领域的平均支出,是普通用户的6.3倍。

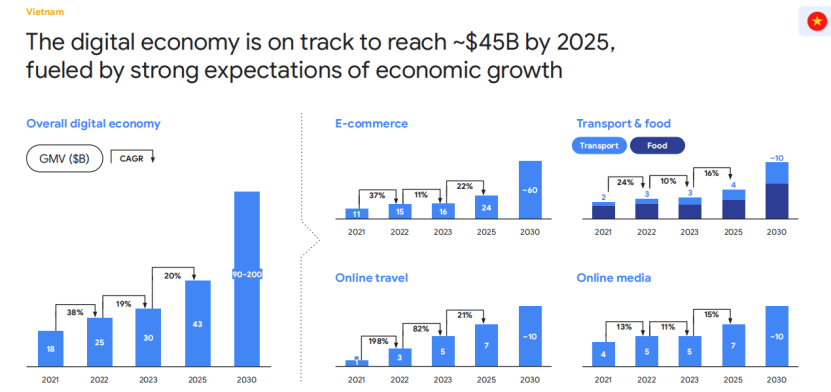

·越南:数字支付持续增长

制造业和出口是越南经济增长的关键。随着全球企业供应链的多样化,越南将继续发挥重要作用,居民就业和消费的增加将继续对数字经济产生连锁影响。

越南数字媒体的蓬勃发展离不开当地强大的需求和参与者的支持,特别是游戏和音乐流媒体,发展特别迅速。在政府的大力支持、商业银行的投资以及二维码的广泛普及的推动下,越南的数字支付继续增长,随着越南中央银行在农村和偏远地区推广无现金支付服务,这一趋势预计将加速发展。

在对经济增长的强烈预期下,越南数字经济GMV有望在2025年达到450亿美元。值得一提的是,由于积极开放的电商政策,越南电商市场保持了稳定的增长态势,预计该市场的GMV将在2025年跻身东南亚前三,与菲律宾持平。

越南高价值用户在游戏、出行、电商、外卖、旅游等领域的平均支出,是普通用户的5.4倍。